2022年中國包裝行業上市公司全方位對比分析 業務布局、業績表現與綠色轉型路徑

引言

隨著全球對可持續發展和循環經濟的日益重視,包裝行業正經歷著深刻的變革。2022年,中國包裝行業上市公司在市場競爭加劇、原材料價格波動及環保政策趨嚴的多重挑戰下,積極調整業務布局,優化業績結構,并將環保咨詢服務納入戰略規劃,以探索綠色增長新路徑。本文旨在通過對行業內主要上市公司的全方位對比,梳理其業務布局、業績表現及未來規劃,特別是環保咨詢服務的融入情況,為行業觀察者提供參考。

一、 主要上市公司業務布局匯總與對比

2022年,中國包裝行業上市公司業務布局呈現多元化與專業化并存的格局,主要可分為以下幾類:

- 綜合包裝解決方案提供商:如裕同科技、美盈森等,業務覆蓋消費電子、白酒、化妝品等多個領域的包裝設計、生產與供應鏈服務。其特點是客戶覆蓋面廣,抗周期能力較強。

- 細分領域龍頭:如奧瑞金(金屬包裝)、紫江企業(塑料包裝與新材料)、合興包裝(瓦楞紙箱)等,在特定材料或產品領域占據領先地位,規模效應明顯。

- 創新與環保導向型企業:如大勝達(智能工廠與綠色包裝)、上海艾錄(工業用紙包裝與環保材料)等,積極布局可降解材料、智能包裝和循環利用項目。

對比要點:綜合型公司致力于提供一站式服務,深度綁定大客戶;細分龍頭專注于成本控制與技術升級;創新型企業則更注重研發投入和環保屬性產品的開發,環保咨詢服務常作為其向客戶提供增值服務、切入新市場的重要環節。

二、 2022年度業績對比分析

從已披露的2022年年度報告來看,包裝上市公司業績呈現分化態勢:

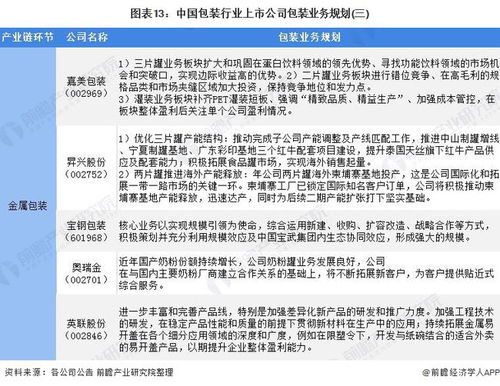

- 營收規模:裕同科技、奧瑞金、合興包裝營收穩居前列,均超過百億元人民幣,規模優勢顯著。

- 盈利能力:受原材料(如紙漿、金屬等)價格高位運行影響,行業整體毛利率承壓。但如裕同科技通過優化產品結構、提升自動化水平,保持了相對穩定的凈利率;紫江企業在新材料板塊的突破為其帶來了新的利潤增長點。

- 增長動能:與新能源汽車、生物醫藥、高端消費相關的包裝業務成為增長亮點。例如,為新能源電池提供包裝解決方案的企業訂單增長迅速。

- 環保投入影響:短期內,環保標準的提升和環保材料的應用增加了企業的成本。但長期看,提前布局環保技術與服務的企業,如大勝達等,正逐漸建立起差異化競爭優勢,并獲得更多注重ESG的客戶青睞。

三、 環保咨詢服務的融入與業務規劃

“雙碳”目標下,環保已從成本項轉變為核心競爭力。包裝行業上市公司紛紛將環保理念融入戰略規劃,環保咨詢服務成為關鍵抓手:

- 內部升級與咨詢服務:企業通過設立內部環保技術部門或與第三方機構合作,對自身生產流程進行碳足跡核算、節能診斷和清潔生產審核,旨在降低能耗與排放,實現綠色制造。例如,美盈森在其規劃中強調打造“智慧工廠”與“綠色工廠”。

- 客戶賦能與解決方案:領先的包裝企業不再僅僅是產品供應商,而是為客戶提供包含包裝輕量化設計、材料可回收性評估、循環物流方案及碳減排報告在內的環保咨詢與整體解決方案。這有助于深化客戶合作,提升附加值。裕同科技已為客戶提供全面的環保包裝報告與認證服務。

- 產業鏈協同與循環體系構建:部分公司規劃參與或構建包裝廢棄物回收體系,向上游可降解材料(如PLA、PBAT)領域延伸。環保咨詢服務在此過程中用于評估項目可行性、設計回收模式以及滿足相關政策合規要求。

- 信息披露與品牌建設:通過環保咨詢服務生成詳實的ESG報告,向投資者、監管機構和公眾展示企業的環境責任履行情況,提升品牌形象與資本市場估值。

四、 與展望

2022年,中國包裝行業上市公司在挑戰中前行,分化加劇。綜合服務能力、細分市場統治力以及綠色轉型速度成為決定企業競爭力的關鍵因素。業務布局上,橫向拓展與縱向深耕并存;業績表現上,成本控制與高附加值業務開拓能力至關重要。

環保咨詢服務將更深層次地嵌入包裝企業的價值鏈中,從輔助角色演變為核心業務板塊之一。能夠將環保咨詢能力與產品創新、智能制造、供應鏈管理深度融合的企業,有望在可持續包裝的浪潮中引領行業發展,實現經濟效益與環境效益的雙贏。行業整合有望加速,資源將進一步向具備技術、規模和綠色先發優勢的頭部企業集中。

如若轉載,請注明出處:http://m.rzlsedu.cn/product/10.html

更新時間:2026-05-28 10:15:59